中東戰火影響港股大跌 三個契機或有望股市翻身香港新聞網3月3日電 受中東地緣局勢升級影響,金融風險市場受挫。香港股市接連兩日呈現個股漲跌分化態勢。恒生指數下跌,其中恒生科技指數尤其表現疲軟,截至發稿,下跌103.25點,跌幅2.07%,報4886.12點,反映出科技板塊承壓較大。而綜合數據顯示,恒生科技指數已經連續跑輸幾個月,在全球墊底。港股的跑輸只是因爲地緣的衝擊嗎?業內人士認為,港股資金面緊平衡,再跑贏的契機要看三個條件。 中東戰火升級 港股冰火兩重天 3月2日-3日,港股三大指數全天呈現大跌行情,2日,恒生科技指數大跌2.89%回落至5000點下方,較去年10月高點跌去25%,進入了技術性熊市;恒生指數、國企指數分別下跌2.14%、1.78%。3日接着下跌行情。 盤面上,權重科技股、大型金融股(銀行、保險、券商)等部分權重低迷,小米、美團、阿里巴巴跌超5%;航空板塊跌幅較大,南航大跌超8%;軟件類股、蘋果概念股、內房股、半導體股紛紛下跌。 另一方面,地緣政治緊張避險情緒升溫,黃金股、石油股、海運股逆勢走強。個股方面,中海油田服務獲美銀上調至“買入”,江南布衣業績超預期推動股價上漲,渣打集團財富業務被瑞銀看好。 券商觀點表示,中東地緣局勢升級,油氣、油服、油運長期價值凸顯。湘財證券研報表示,油氣全產業鏈是受益最顯著領域。地緣政治衝突短期推昇國際油價是大概率事件,進而引發原油、天然氣開采企業營收與利潤的上升。具體到油服與設備領域,鑽井、壓裂、油田工程需求上升,都將推升油氣公司擴產、勘探資本開支的增加。同時,高油價還會推昇天然氣、煤炭等替代物的經濟性,相應板塊也將受益。 恒生科技表現“墊底”成為拖累港股市場主因 近期港股整體跑輸,尤其是作為“核心資產”的恒生科技表現“墊底”。

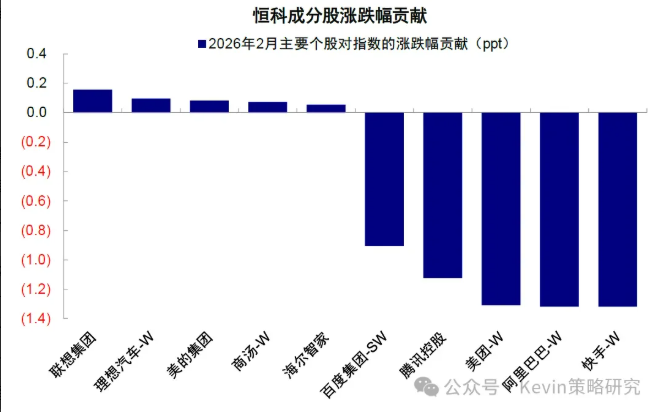

2026年2月恒科成分股漲跌幅貢獻。資料來源:Wind,中金公司研究部 截至2月28日,恒指下跌2.8%(vs. 上證指數上漲1.1%、標普500下跌0.9%),恒生科技更是大跌10.1%(vs. 科創50和納斯達克下跌1.4%和3.4%)。恒科自10月高點以來回撤20%、且連續跌破多個技術支撐位,如果對比韓國年初以來近50%的漲幅,反差更是強烈。

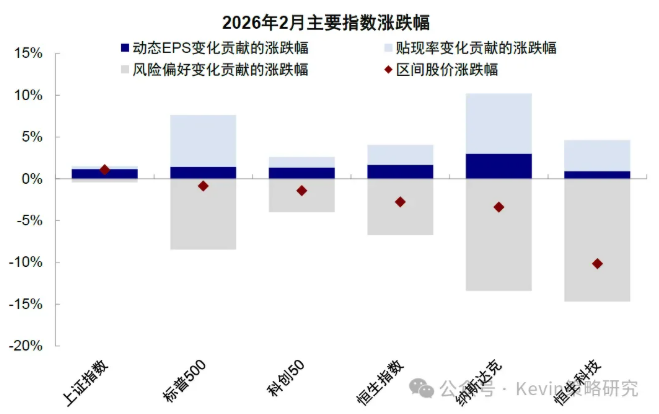

風險偏好主要拖累恒生科技指數表現(圖源:Kevis研究) 恒科為何會大幅跑輸?對於近期港股的疲弱表現,市場較為關注,中金點睛認為,在整體信用周期震蕩放緩的環境下,港股有三大因素導致波動大:一是信用周期決定整體指數空間,2026年中國信用周期可能從2025年的底部快速修複走向震蕩甚至階段性放緩的;二是產業方向決定景氣結構,整體震蕩的信用周期環境決定了仍需要在景氣結構上做文章,但恰巧最近恒生科技里的結構不被市場所青睞;三是流動性環境放大波動。除了上述因素外,AH兩地資金面的差異也是顯而易見,這對港股更為重要,例如,宏觀層面,特朗普提名“相對鷹派”的沃什為新任美聯儲主席,使投資者擔憂全球流動性趨緊,對港股尤其是長久期的恒科邊際影響更大;微觀層面,港股IPO和再融資的供給明顯更大,同時A股的強勢也會分散南向資金的注意力,使得港股與A股之間存在資金的蹺蹺板效應。 此外,中金點睛還認為,從驅動因素看,相比盈利和無風險利率的正貢獻,股權風險溢價(即情緒和叙事)是核心原因,拖累了14.7 ppt;從成分股看,頭部5個權重股就拖累6.0ppt的下跌。 港股資金面緊平衡 2026年市場或看三大契機 與港股的情況有不同,3月2日,A股儘管有波動,但收盤勉強上漲,2日,美股市場開盤先是做出拋售反應,但隨後快速消化:美股從早盤低點反彈超過1%,收盤“接近不變”。 港股的表現引發了投資者們的擔心,港股下跌是情緒導致還是有更多的因素,催化了今日的行情? 中金公司發佈最新的研報,恰好對港股進行了全面的分析。研報指,港股2026年面臨資金緊平衡叠加信用周期結構性擴張,意味著市場相比2025年可能更結構化,配置方向要緊跟信用擴張的方向。港股再跑贏契機看三個條件:美聯儲寬鬆預期升溫、港股特色結構重回焦點、A股疲弱推動南向湧入。 研報顯示,展望 2026 年,港股的資金面環境要想超過2025 年存在一定難度,大概率也將不如A股,原因有三:一是,相比 2024 全年 8079 億港元的淨流入,2025 年 1.4 萬億港元淨流入裡較24 年多出的規模,ETF(約 3000 億港元)和其他交易型資金如私募、個人投資者可能貢獻了絕大部分,而這兩類資金又與市場情緒起伏直接相關,因此在其他幾類資金如保險相對穩定的情況下,除非市場表現大超預期,否則資金大幅超過去年有難度;二是美聯儲雖然大概率仍會降息,但在沃什之後存在一定變數,對港股擾動更多。第三,港股IPO與再融資活動保持活躍,中金測算規模或達 1.1 萬億港元,遠超 2025 年約6000 億港元的資金需求。此外,2025 年大量IPO帶來的 1.8 萬億港元規模的解禁也可能會成為 2026 年港股資金面的潛在壓力。 不過,中金研報也表示有潛在超預期的情況,這個條件是來自外資,尤其是長線外資。 根據EPFR數據,2025 年以來,被動外資與非歐美主動外資已經回流、甚至一度超配中國,但歐美長線資金行動緩慢,依然明顯低配。這些資金體量大,但回流門檻更高,往往更看重基本面。2026 年初以來,歐洲資金已經有一些流入跡象, 如果未來能够持續,港股作為回流的第一站將更為敏感。中金測算,EPFR口徑下,若主動外資對中資股全部回歸標配,或將帶來 5000-5500 億港幣流入,大體相當於本輪外資流出期間(2022 年 3 月至 2025 年底)整體流出規模的總和。(完) (提示:本文內容僅供參考,不構成投資建議。) 【編輯:錢林霞】

|