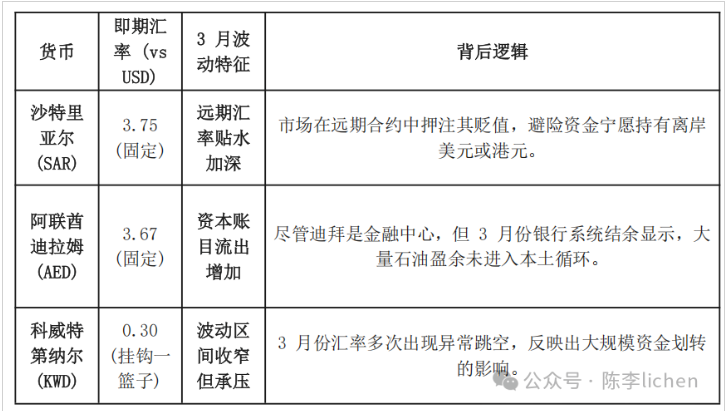

研報:香港成關鍵避險港,中東資金戰略東移港股布局香港新聞網3月30日電 戰爭擾動下,香港成關鍵避險港,資金流動凸顯地緣與科技賽道重構。最新數據顯示,三月港元利率逆勢下行,HIBOR降至1.95%,匯率逼近強方保證區間,印證外部增量資金湧入香港銀行系統。同時,中東地區借貸成本攀升,SIBOR達4.85%以上,推動資金離場。東吳證券最新研報分析表明,這并非單純中東資本轉移,而是全球配置資金為避險和收益均衡,從能源領域兌現後轉向港股科技板塊。 港元利率與美元利率的“背離”顯示資金進入香港 資本的本能是趨利避害。 2月底以來,中東局勢驟然緊張,引發全球能源、金融及貿易市場的劇烈波動。在地緣政治風險被無限放大的當下,資本的本能是逃離風險。而在近期,“中東資本湧入香港”的説法也不脛而走。 首先,從中東局勢看資本情況。確實有資金離開中東,體現在中東當地借貸成本攀升。為對衝地緣風險引發的通脹,中東各央行維持高位利率。3月下旬,沙特3個月SIBOR升至4.85%以上,為了維持錨定美元的聯繫匯率制度。但融資成本上升明顯壓制了本土資產的短期吸引力。

中東地區貨幣匯率波動。(圖源:東吳證券) 那麼,一直流傳的中東資金進入香港是真的嗎? 從新聞報道來看,3月以來,沙特主權財富基金(PIF)宣布在中環增設亞太總部,并注資10億美元成立專項科技直投基金;阿聯酋穆巴達拉投資公司(Mubadala)領銜的財團,以基石投資者身份大筆認購了洲際航天科技IPO。香港投資推廣署,在3月底說,過去兩年香港新增了680家家族辦公室。其中相當比例來自中東王室或富裕家庭。 東吳證券發佈數據表示,可以明確的是,資金進入香港的痕跡在金融數據中清晰可見。最直接的證據不在新聞頭條,而在港元利率與美元利率的“背離”中。 根據2026年3月的最新數據,在美聯儲由於通脹壓力和戰爭預期而維持3.5%—3.75%高利率的背景下,港元利率并未被動跟隨,反而出現了明顯的下行。1個月HIBOR從3月初的2.36%逆勢下探至1.95%左右。這種“美高港低”的利差倒掛,只能解釋為非季節性的大規模外部增量資金湧入了香港銀行系統,導致本地流動性嚴重過剩。

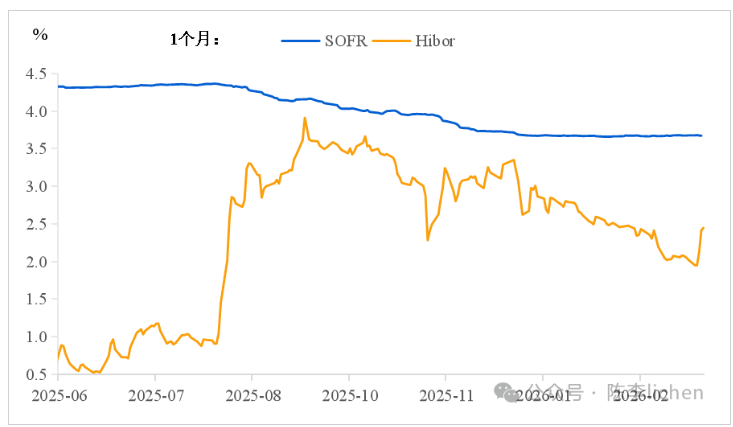

2026年Q1,Hibor與Sofr走勢背離。(圖源:東吳證券) 與此同時,港幣和美元的匯率也經歷了有趣的波動。港幣匯率在三月多次衝到7.8附近,儘管沒有達到7.75的強方兌換保證區間。但這個匯率表現,明顯強於2025年下半年的弱勢。

港幣和美元的近期匯率波動。 這種資金流動的“物理痕跡”,驗證了確實有資金進入香港。在戰爭預期紊亂的當下,香港是一個避險港,適合中東資本。 不過,東吳證券陳李表示,資金離開中東,進入香港。但時間上的先後,不意味著邏輯上因果。所以陳李更多的猜測是: 伊朗戰爭給中東局勢帶來巨大不確定性。原先配置在中東的部分資金,離開中東,選擇香港。但這些資金不一定全部是中東本地資本,更可能是全球配置的資本。 相比中東資本進入香港,更準確的表述,可能是全球配置資金離開中東,進入香港。 全球配置資金湧入香港換科技賽道 石油美元(Petrodollars)本質上是一種“全球化配置”的力量。歷史上,中東主權基金(如沙特的PIF、阿聯酋的ADIA)絕大部分資產一直存放在以美債、美股和歐洲房地產為主的西方市場。由於中東本土資本市場的容量有限,無法承載龐大的石油盈餘,因此本土并不存在所謂的“大規模撤離”,因為大部分錢原本就不在本地。

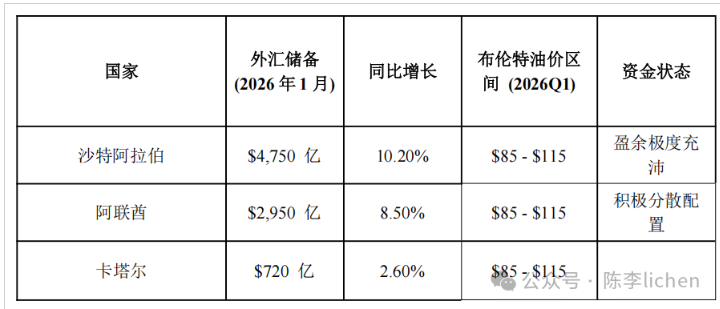

中東有充足的“增量資金”進行全球配置(圖源:東吳證券) 當前的邏輯是,中東金主們正是在分散原本高度集中在歐美的存量資產。出於對地緣政治風險(如制裁和資產凍結)的極度警惕,他們將原先配置在西方國家的頭寸,通過離岸美元渠道劃轉至香港。這種轉移是“賬面化”的,因此看到沙特和阿聯酋的本幣匯率依然堅挺,外匯儲備甚至因高油價而創下近六年新高。這意味著,進入香港的是高質量的“新增石油紅利”與“戰略轉倉”,而非被迫的“拋售套現”。 相比資金流向,更值得關心的是資金的賽道選擇。 離開中東的資金,進入香港。不僅僅是避險,也是從能源換道科技。從中東資金配置來看,高拋低吸。在石油高價兌現收益,而在恒生科技下跌30%後,嘗試建倉。 在一級市場,中東資本已成為港股IPO的“戰略壓艙石”。2026年第一季度,中東主權基金在港股IPO中的基石投資參與比例從2024年的不足20%猛增至38.8%。布局的方向包括,人工智能(AI)、商業航天及新能源等核心領域。通過投資香港上市的科技公司,換取其技術向中東轉移,服務其國內“2030願景”的去石油化轉型。

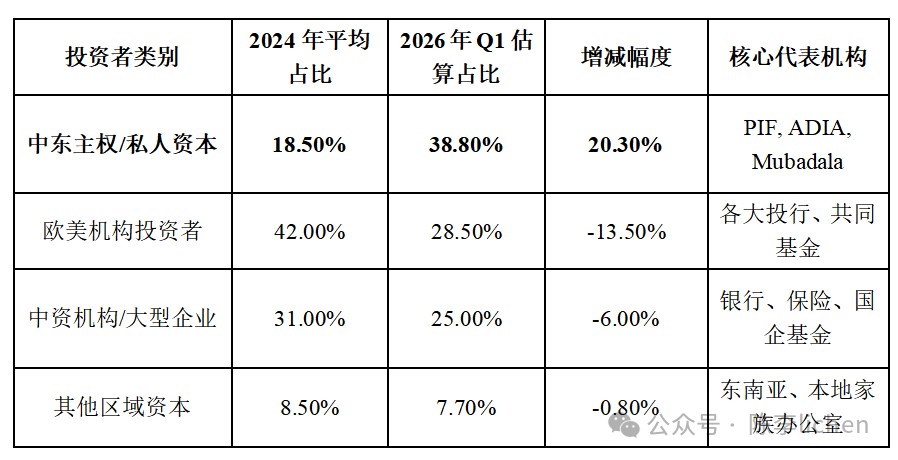

中東資金在港股IPO中的基石變化(圖源:東吳證券) 戰爭局勢複雜,能源價格上漲的背景下,一部分國際資金反向做出均衡配置。離開中東,兌現能源超額收益,進入香港,選擇調整後的中國科技。這可能就是“中東資金進入香港”的全面的、準確的回答。 (完) 【編輯:錢林霞】

|